融慧风控讲堂:银行数字化转型的系统工程解析

从传统线下网点到指尖上的移动银行,从人工客服到AI驱动的智能服务,银行业的服务模式与客户体验正在被科技深度重构。这场变革背后蕴藏着怎样的底层逻辑与战略机遇?《金融科技系列课》以专业视角带你穿透行业本质,解码银行数字化转型的发展逻辑!

无论你是:

初入职场的金融新锐

深耕行业的金融科技从业者

对金融科技发展史感兴趣

想了解金融科技发展的底层逻辑

本课程都将帮助你把握金融科技变革的关键脉络,洞见未来。

上期从银行客户的角度探讨了过去二十年银行服务的变迁,本期王劲博主将带领大家从银行内部审视数字化转型:作为银行的管理者与运营者,应如何理解并有效推动这一进程?数字化转型能为银行带来哪些核心价值?如何促进业务增长、优化成本控制、强化风险管理?王劲博士强调,只有结合客户与银行的双重视角,才能深刻且全面地把握这场重大变革的本质。

银行业数字化转型的核心引擎

聚焦银行内部视角,数字化转型的核心着力点何在?就银行整体运营而言,数字化主要聚焦于两大关键领域:决策体系的智能化变革与客户服务场景的数字化重构,即从依赖传统经验的决策模式转向基于“系统化、数据驱动与AI赋能”的智能决策体系;从以线下网点为主的服务场景,向全渠道数字化服务生态全面演进。

深入剖析银行决策系统的三层架构:

-数据层:涵盖银行内外部数据、客户数据、运营数据等核心资产,构成数字化转型的数据底座。

-分析与决策层:构建于数据层之上,包含数据分析、商业智能、模型开发、决策引擎、管理报告等系统与工具,是驱动银行运行的“智慧大脑”。

-业务应用层:覆盖市场营销、客户服务、风险管理、资产处置等核心业务,直接驱动银行与客户的交互行为。

由此可见,银行的数字化转型是一项涉及各个层级、业务条线与职能板块的复杂系统工程。尽管计算机技术应用已有数十年历史,银行的数字化转型仍在持续深化。其挑战在于,数据、系统与流程的革新必须在保障业务持续运营与客户服务不间断的前提下同步推进,其难度不言而喻。

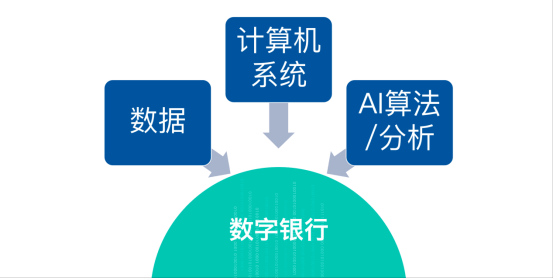

驱动银行数字化转型的三大核心引擎相辅相成,缺一不可:一是数据要素,作为数字经济时代的基础性战略资源,堪称新时代的“石油”;二是计算机系统,涵盖数据库、云计算平台、决策系统及各类模型运行所依赖的基础设施,是数据存储、逻辑运算与模型执行的载体;三是AI算法与分析,在拥有高质量数据和强大算力的基础上,依赖智能分析方法将信息高效、低成本地转化为精准决策的关键能力。

大数据技术的演进

金融科技的蓬勃发展离不开大数据的有力支撑。海量数据的存储能力依赖于数据库技术的持续演进。同时,将原始数据转化为有价值的信息,则离不开强大的数据处理、分析与计算能力。云计算技术在此扮演了至关重要的角色,它显著降低了存储与计算的边际成本,并极大缩短了产品创新与迭代周期,使众多创新构想得以落地,成为支撑当前数字经济蓬勃发展不可或缺的技术基石。

大数据的价值转化,核心在于通过先进的分析手段实现洞察与决策支持。纵观其发展历程,数据分析方法经历了显著的阶段性演进:

1990年前——描述性分析阶段:以商业智能(BI)工具为核心,聚焦数据报表生成与运营监控,实现基础数据可视化与简单流程优化。

1990-2000年——预测性分析阶段:伴随互联网的普及与数据量的增长,SAS、R及早期机器学习技术推动分析方法升级,实现客户分层、风险管理、交叉销售及反欺诈等场景的量化决策,核心是基于历史数据推断未来趋势。

2010年至今——指令性分析阶段:2010年后进入大数据时代,数据体量、处理速度与多样性呈现爆发式增长,新型数据源不断涌现,催生出对非结构化数据的处理需求。Hadoop、Spark等分布式计算框架支撑实时分析、个性化推荐、社交网络分析、自然语言处理等场景应用,推动分析方法从"解释现象"向"驱动行动"跃迁。

深入分享:

科技如何影响客户的全生命周期管理?

开放银行的运作模式是怎样的?

当前金融科技生态的主要参与者有哪些?其规模如何?

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com