ANKR币值得投资吗?潜在价值如何评估?

ANKR币作为区块链基础设施平台Ankr Network的原生代币,其投资价值需结合市场表现、技术生态、代币经济及风险因素综合评估。从当前数据看,它具备一定的基础设施价值,但也存在集中化和监管等风险,短期适合谨慎观察,长期价值取决于多链生态扩展和治理效率。

核心定位:区块链基础设施的“水电供应商”

ANKR是Ankr Network的原生功能代币,主要用途包括支付网络服务费用(如节点部署、API调用)、参与Ankr DAO治理(提案和投票决定国库资金分配),以及作为质押奖励的载体。简单说,Ankr的目标是成为区块链世界的“基础设施服务商”,帮助开发者和用户更便捷地接入不同区块链网络。

市场表现:2025年跑赢大盘,但波动仍需警惕

截至2025年8月,ANKR币价格约为$0.0168,近24小时波动±4.96%,市值为1.68亿,属于中市值加密货币。流动性方面,支持超367个交易市场,交易便利性较高。从收益来看,年初至今涨幅12%,但需注意其价格仍处于相对低位(历史高点曾达$0.14,当前仅为高点的11%)。

技术与生态:多链布局 头部合作是核心竞争力

Ankr的价值核心在于其技术能力和生态合作:

1. 多链基础设施覆盖:目前支持Ethereum、BNB Chain、Polygon等15条主流链的节点部署,开发者无需单独搭建节点,可直接通过Ankr的服务接入多链网络。2025年Q2推出的Ankr Chain测试网,进一步优化了跨链消息传递效率,提升了多链协作的流畅度。

2. 头部生态合作:2025年7月与Moonbeam合作开发波卡生态节点服务,7月被纳入BNB Chain官方推荐基础设施供应商名单,这些合作意味着其技术能力获得主流区块链生态的认可,有望带来持续的用户和收入增长。

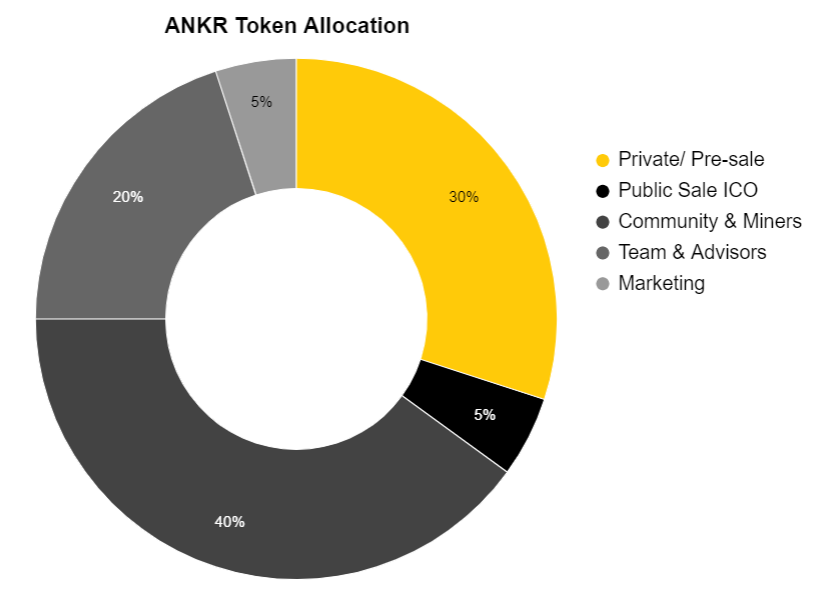

代币经济学:通胀可控,但“无限供应”需关注

ANKR的代币设计有亮点也有争议:

- 总量与通胀:ANKR采用“无限供应”模式,但通胀率控制在2%以下,低于同类项目(如Pocket通胀率约5%),长期通胀压力较小。

- 质押与销毁机制:用户质押ANKR可获得约4.5%的年化收益,但需锁定30天;平台收入(如API调用费、跨链桥手续费)的部分资金会用于回购销毁,一定程度上对冲通胀。

- 收入模型:作为基础设施服务商,Ankr有明确的盈利模式(收取服务费用),这区别于纯概念项目,具备持续造血能力。

竞争格局:在“基础设施赛道”中处于中游位置

区块链基础设施赛道竞争激烈,ANKR的主要对手包括Pocket(POKT)和Flux(ZEC):

- 对比Pocket:ANKR的优势是“多链节点部署”,而Pocket主打“去中心化RPC网络”(即区块链数据请求服务),但ANKR的通胀率(<2%)显著低于Pocket(~5%),长期代币稀释风险更小。

- 对比Flux:Flux市值排名更高(65位),主打“硬件级分布式云服务”,技术门槛更高,但ANKR的优势在于与主流生态(如BNB Chain、波卡)的深度绑定,用户触达更广泛。

整体看,ANKR在基础设施赛道处于“中等偏上”位置,有差异化但非绝对领先。

风险警示:三大隐患不容忽视

1.集中化风险:根据Glassnode数据,ANKR前10大地址持有42%的流通量,若这些“巨鲸”集中抛售,可能引发价格大幅波动。

2.技术依赖:目前Ankr的主要收入和用户仍依赖以太坊生态,若以太坊网络出现技术迭代或用户流失,可能直接影响其业务。

3.监管不确定性:美国SEC对“功能性代币”的审查趋严,ANKR作为支付服务费用的代币,未来可能面临监管分类风险(如被定义为“证券”)。

总结:基础设施赛道的“潜力选手”,但需耐心观察

ANKR币的价值逻辑清晰——区块链行业越发展,对基础设施的需求越大,Ankr作为“水电供应商”有望受益。但它的风险同样明显,集中化和监管问题需要时间解决。对于普通用户,建议先以“观察仓”参与,重点跟踪多链合作进展和治理效率,再决定是否加大配置。

关键词标签:ANKR币,区块链基础设施,多链生态,代币经济,投资价值

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com